スポンサーリンク

インボイス制度の「2割特例」とは?消費税の負担軽減措置

起業ウェブメディア

起業ウェブメディア「2割特例」とは、消費税の納税額が「売上税額の2割」で済む特例制度

インボイス制度でやむなく課税事業者になった個人事業主や法人が対象

大抵の場合、2割特例を利用することで消費税の納税額を抑えられる

インボイス制度の「2割特例」とは?

インボイス制度の2割特例とは、売上にかかる消費税のうち「2割を納付すればOK」とする特例措置です(激変緩和措置)。免税事業者のままでいることをやめ、課税事業者として消費税を納めることになった「インボイスを発行する事業者」が対象です。

「2割特例」の概要

概要

消費税額が「売上税額の2割」で済む特例制度

主な対象者

インボイス制度でやむなく課税事業者になった個人・法人

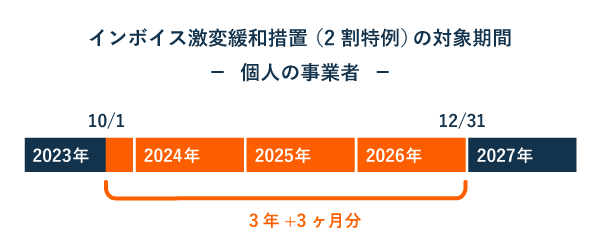

特例の期間

2023年10月1日~2026年9月30日

申請方法

事前申請は不要消費税の確定申告書に付記するだけ

2割特例を受けると消費税額を軽減できるだけでなく、計算も簡単になります。たとえば、売上金額が税抜500万円のときは以下のように計算できます。

2割特例による消費税の計算例

売上500万円 × 消費税率10% = 売上税額50万円

売上税額50万円 × 20% = 税務署に納める消費税額10万円

2割特例を適用するかは任意です。ただ、基本的には特例を受けたほうが消費税額を抑えられます。例外として、消費税の還付を受ける場合など、2割特例を

コメント