インボイス制度が始まると、免税事業者は取引先から「消費税分を値下げしろ」と要請される可能性があります。このような値下げ要求は、独占禁止法・下請法違反になりえます。ただ、免税事業者が保護されないケースもあるので、わかりやすく解説します。

5分でわかる!インボイス制度のおさらいはコチラ

そもそも値下げを要求される理由は?

消費税の免税事業者は、顧客に対してインボイス(適格請求書)を発行できません。課税事業者の顧客は、インボイスを受け取れないせいで、消費税を余計に負担する形になります。その埋め合わせとして、免税事業者は値下げを要求される恐れがあります。

インボイス制度とは?

ごく簡単にいうと「国が認めた形式の請求書(= インボイス)」を奨励する制度。制度が始まると「請求書はインボイスの形式で発行してください」と顧客からお願いされることがある。インボイスを発行するには、発行者を識別するための「登録番号(T+13桁の数字)」を記載しなくてはならないが、免税事業者はこの登録番号を取得できない。

わかりやすくするために、いったん課税事業者(顧客)の立場になって考えてみましょう。インボイス制度の以前と以後で、課税事業者の消費税負担がどのように変わるのか、具体例を用いて簡単に図解します。

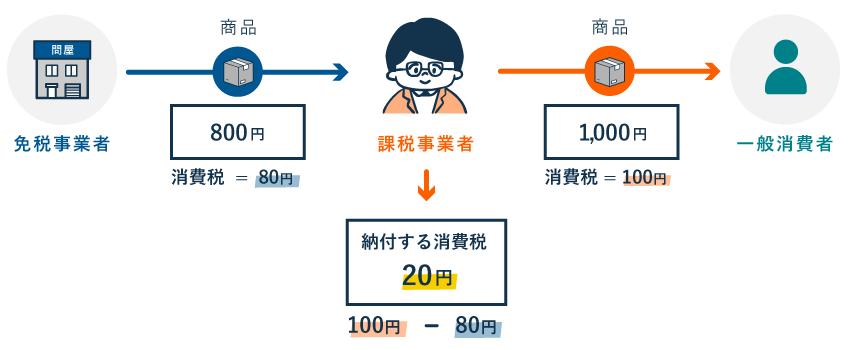

これまでの消費税の仕組み(インボイス制度の導入前)

上図の例では、真ん中の課税事業者が、左側の免税事業

スポンサーリンク

インボイス制度で値下げ要求されたら?免税事業者の対応方法まとめ

起業ウェブメディア

起業ウェブメディア

コメント