確定申告書 第一表にある「収入金額等」の「区分」には、帳簿の種別を数字で記入します。2023年(令和5年)以降に提出する「2022年分(令和4年分)の確定申告書」を例に、書き方をわかりやすく解説します。

収入金額等の「区分」とは?

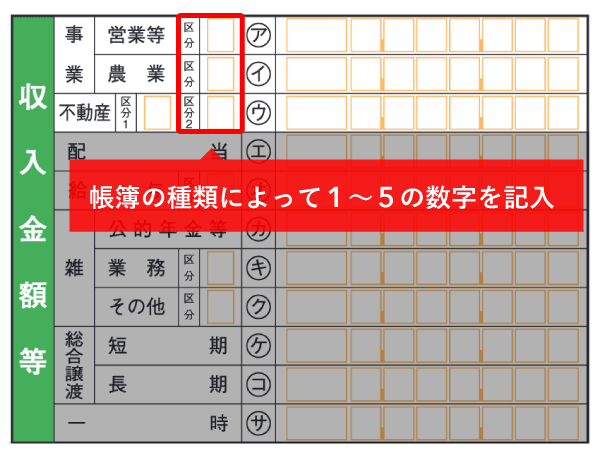

事業で収入を得た場合、帳簿付けの方法に応じて、区分欄に1~5の数字を記入します。それぞれ以下の通りに帳簿の種別を表します。どの番号を書いても税額に直接の影響はないので、わかる範囲で書けばOKです。

「1. 優良な電子帳簿」に該当するのは、特定の届出書を提出した人だけです(詳細は後述)。電子帳簿保存に対応した会計ソフトで記帳し、税務署に事前届出をしていない場合は「2. その他の帳簿」に該当します。

「5. 1~4のいずれにも該当しない」というのは、帳簿を適切につけていないことなどを意味します。税務署からお尋ねの電話が来るきっかけにもなりかねないので、なるべく「5」は選ばないほうが賢明です。

1. 優良な電子帳簿

帳簿は紙で保存するのが原則ですが、一定の要件を満たせば電子データでも保存できます。要件の難度により「優良な電子帳簿」と「その他の電子帳簿」の2種類に分けられます。「優良な電子帳簿」は要件がシビアな上に、税務署への事前届出が必要です。

すべての帳簿を「優良な電子帳簿」として保存している場合のみ、事業収入の区分欄に「1」と記入します(本件、国税

スポンサーリンク

収入金額等の区分はどう書く?【確定申告書 第一表】

起業ウェブメディア

起業ウェブメディア

コメント