個人事業主向けに、減価償却費の計算方法について、専門用語をわかりやすく噛み砕いて解説します。仕訳例も紹介しますので、参考にしてみてください。

そもそも「減価償却費」って何?

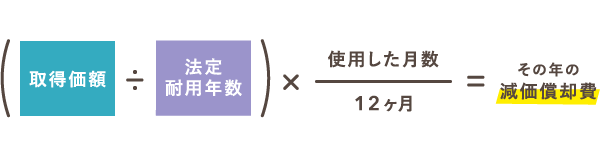

減価償却費の計算方法

個人事業主の場合、減価償却費は「定額法」で計算するのが基本です。ほかに「定率法」もありますが、個人事業主が使うことはあまりありません(定率法によって減価償却するには事前申請が必要)。

減価償却費の計算方法(定額法)

ざっくり用語説明しておくと、「取得価額」は送料などを含めた購入金額のことです。「法定耐用年数」は、物品ごとに「大体このくらいは保つでしょ」と法令で定められた年数です(詳細は後述)。

定額法による減価償却のイメージ

最後の年のみ、「その年の減価償却費 -1円」の金額で減価償却をします。この1円は「備忘価額」と呼ばれていて、処分時まで経費計上せずにそのまま残しておきます。

参考:「定率法」の計算方法

個人事業主が使用するケースは少ないですが、事前に税務署へ申請しておけば「定率法」で計算することもできます。ざっくり説明すると、計算式は「まだ減価償却が済んでいない金額(未償却残高)」×「定率法の償却率」です。

【おさらい】そもそも「減価償却」とは?

高価で長期間使うものの購入費用は、何年かに分けて経費計上しなければなりません。この処理を「減価償却」といいます。「減価償却費」という

スポンサーリンク

減価償却費の計算方法と仕訳例【個人事業主向け】

起業ウェブメディア

起業ウェブメディア

コメント