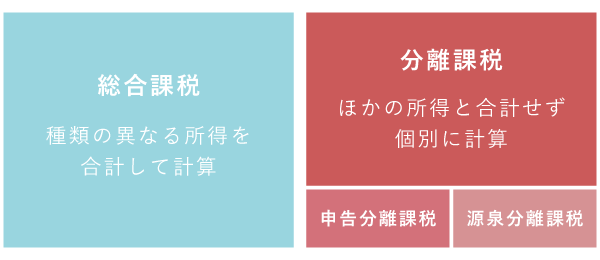

分離課税は、総合課税と異なり、個別に納税額を計算する課税方法です。分離課税は「申告分離課税」と「源泉分離課税」に分けられます。本記事では、それぞれどんな所得が対象になるのかをまとめています。

申告分離課税と源泉分離課税の違い

分離課税には「申告分離課税」と「源泉分離課税」の2つがあります。どちらも、総合課税のようにほかの所得と合算はしない点では同じです。しかし、納付方法などが異なります。

それぞれの対象になる所得は決まっており、課税方法を任意で選択できるわけではありません(一定の配当所得だけは選択可能)。申告分離課税と源泉分離課税の違いをまとめると、下表のようになります。

申告分離課税と源泉分離課税の違い

申告分離課税の所得

源泉分離課税の所得

納税

原則、みずから申告・納税する

(下記の所得は、源泉徴収や申告不要制度あり)

所得の支払者が源泉徴収し、所得税の納税が完結する

具体例

・上場株にかかわる配当

・勤務先からの退職金

・土地や株式の譲渡による所得

・銀行預金につく利子

・私募の投資信託(公社債等)の配当

・一時払養老保険の差益

備考

確定申告できない

実際には細々とした決まりごとがあり、一概に区別できない部分もあります。

申告分離課税とは

申告分離課税の所得には、源泉徴収されないものも勿論あります。その場合は、自分で税額を計算し、確定申告して納税

スポンサーリンク

「申告分離課税」と「源泉分離課税」の違い

起業ウェブメディア

起業ウェブメディア

コメント