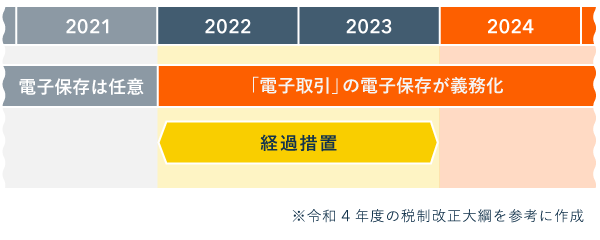

令和4年度の税制改正大綱に、電子取引の保存義務に関する「経過措置」が盛り込まれました。これが実現すれば、電子取引データ(メールで送受信した領収書など)の電子保存の義務化が、2年間は実質的に猶予・延期されることになります。

本記事の説明は、令和4年度の「税制改正大綱」に基づいています。税制改正大綱はあくまで「法改正のベースとなる文書」であって、まだ確定した内容ではないという点に留意してください。

【電子取引】義務化の猶予について

2022年1月から「電子取引」の電子保存が義務化される(紙保存の原則廃止)

ただ、2023年中までは要件を厳密に満たしていなくても大目に見てもらえる

結局のところ、本格的な電子保存の義務化は2024年まで延期される見込み

2021年12月10日に、令和4年度の「税制改正大綱」が公開されました。この中に、電子取引データの保存に関する「経過措置」の案が盛り込まれています。

電子取引データの経過措置(本格的な義務化の延期)

2022年~2023年の電子取引データについては、要件を十分に満たしていなくても電子保存を認める方向のようです。ただ、経過措置の適用を受けられるのは、あくまで「やむを得ない事情」がある場合に限られます(詳しくは後述)。

この経過措置を考慮すると「2022年1月からの電子保存義務化に間に合わない!」という事業者も、あせる必要はなさそ

スポンサーリンク

【電子取引】電子保存の義務化が2年間猶予される!?

起業ウェブメディア

起業ウェブメディア

コメント