個人事業主向けに、事業用の支払いにポイントを使った場合の記帳方法をまとめました。本記事で紹介する方法は、電子マネーやクレカ等のポイントのほか、お店が独自に発行しているポイントでも使えます。

ポイントの記帳について

「ポイントが付与された時」はなにも記帳しなくてよい

「事業用の支払いにポイントを使った時」に記帳する

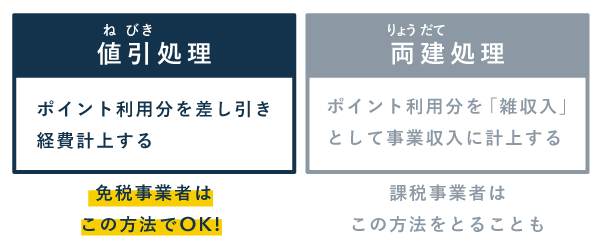

ポイントを使った時の記帳方法は「値引処理」と「両建処理」の2つ

たいていの個人事業主は「値引処理」でOK

ポイントを得ても、所得税の計算上、その時点では収入としてカウントされません。使用した時点で、初めて収入と見なされます。消費税の免税事業者なら、以下の「値引処理」だけで基本OKです。

課税事業者は、国税庁のガイドラインを踏まえて「値引処理 or 両建処理」のふさわしい方で記帳しましょう(後述)。一方、免税事業者に対しては特に見解が示されておらず、国税局に確認したところ「すべて値引処理で問題ない」との回答でした。

【おさらい】消費税の免税事業者・課税事業者とは

顧客から預かった消費税の納付を免除されている者を「免税事業者」、納付の義務がある者を「課税事業者」という。個人事業主の場合、基本的には前々年の売上高が1,000万円以下なら免税事業者に該当する。

免税事業者と課税事業者の違い

記帳例①「値引処理」の場合

たとえば、55,000円のパソコンを買うときに1

スポンサーリンク

ポイント払いの会計処理 – 記帳方法の区別や仕訳例など

起業ウェブメディア

起業ウェブメディア

コメント