スポンサーリンク

個人事業税の計算方法・計算例

起業ウェブメディア

起業ウェブメディア個人事業税の計算方法

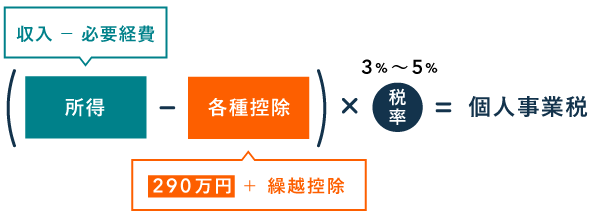

個人事業税の基本的な計算方法は、下図のとおりです。

確定申告をしていれば自治体から税額のお知らせが届くので、自分で計算する必要はありません。また、年間の所得が290万円以下なら、基本的に税額は生じません。

ざっくり税額を把握するだけなら、上記の式だけで十分です。ただ、正式な計算式はもうすこし複雑です(下図)。

個人事業税額の算出方法 – 東京都主税局

この計算式を理解するには、「所得」と「各種控除」の考え方をきちんと把握する必要があります。順番に説明していきましょう。

「所得」の計算方法

ここでは「個人事業税における所得」の計算方法について説明します。基本的な考え方は「所得税における事業所得」と同じですが、以下のような相違点があります。

個人事業税における所得

所得税における事業所得

青色申告特別控除

適用できない

適用できる

青色事業専従者給与

経費にできる*

経費にできる

白色事業専従者控除

適用できる*

適用できる

* ただし、法定業種の業務に従事した部分のみ

「青色申告特別控除が適用できない」ことだけ押さえておけば、ひとまず問題ありません。専従者給与・控除については、複数の事業を営んでいなければ、所得税の計算と同じように差し引いてOKです。

「各種控除」の計算方法

「事業税控除」は、すべての事業主に適用され

コメント