「租税公課」の勘定科目で記帳する

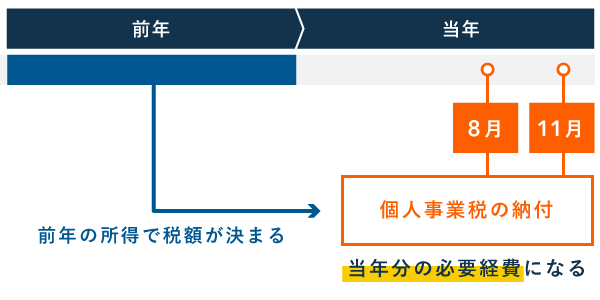

個人事業税は、全額を必要経費に計上できます。実際に納付した日付で、「租税公課」の科目で経費計上しましょう。消費税区分は「不課税」です。

納付額は、自治体から届くお知らせに記載されています。納付が不要な個人事業主には、そもそもお知らせが届きません。

代表的な納付方法(タップで仕訳例へジャンプします)

現金納付の仕訳例

口座振替の仕訳例

クレジットカード納付の仕訳例

本記事では、上記3つの納付方法を例に、納付時の仕訳例を紹介します。

仕訳例① 現金納付

個人事業税は、コンビニや役所の窓口で現金納付できます。以下は、8月分と11月分で、10万円ずつ納付した場合の仕訳例です。

日付

借方

貸方

摘要

20XX年8月26日

租税公課 100,000

現金 100,000

個人事業税 納付

・・・

20XX年11月22日

租税公課 100,000

現金 100,000

個人事業税 納付

このように、実際に納付した日付で経費計上します。なお、領収印つきの領収証書をもらったら、他の帳簿書類と同じように5年~7年保管しておきましょう。

帳簿書類の保存期間について

会計ソフトの記帳例

※ 画面は「やよいの青色申告 オンライン」のもの

「租税公課」は、確定申告で提出する収支内訳書・青色申告決算書に、デフォルトで備わっている科目です。なので、

スポンサーリンク

個人事業税を納付した時の帳簿づけ – 租税公課の科目で経費計上

起業ウェブメディア

起業ウェブメディア

コメント