総合課税とは、異なる所得を合算して税額を求める課税方法です。一方、分離課税は所得ごとに特別な税率をかける課税方法です。所得の種類によって、課税方法は大体どちらかに決まっています。

総合課税と分離課税の違い

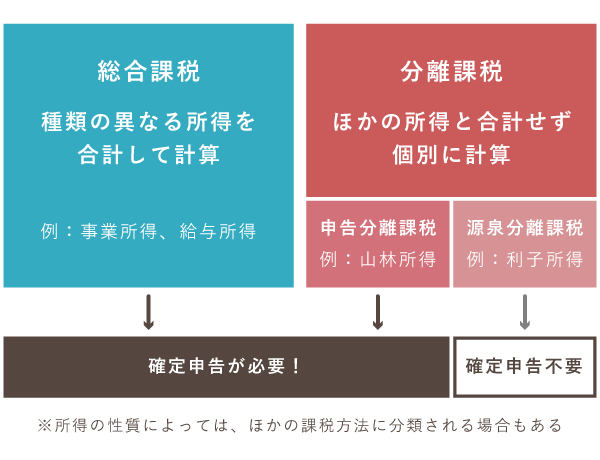

所得税や住民税の課税方法は、大きく分けると「総合課税」と「分離課税」の2つがあります。原則的には総合課税で税額を求めますが、一部の所得については分離課税で算出します。

分離課税は、さらに「申告分離課税」と「源泉分離課税」の2つに分けられます。申告分離課税の対象になる所得は、ほかの所得とは切り離して計算し、納税者が確定申告してその税額を納めます。

一方、源泉分離課税の対象になる所得は、受け取った時点で税金が源泉徴収されています。これによって納税が完結するので、厳密にいえば“申告不可”です。

課税方法は、所得の種類や所得自体の性質などによって決められます。納税者が任意で選択することはできません。ただし例外として、配当所得など一部の所得は課税方法を自分で選択できます。

所得の種類【10種類】

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、

譲渡所得、一時所得、雑所得

たとえば、美術品や宝石の売却による譲渡所得は、総合課税の対象です。しかし、株式や土地の売却による譲渡所得は、申告分離課税の対象です。このように、同じ名前の所得であっても、その所得を得る原因の

スポンサーリンク

総合課税と分離課税の違い – 所得の課税方法

起業ウェブメディア

起業ウェブメディア

コメント