OECDの対日審査報告が「日本は消費税率を最大26%に上げるべきだ」と提言したことが話題になっているが、その前提には疑問がある。

図1 OECDの予想

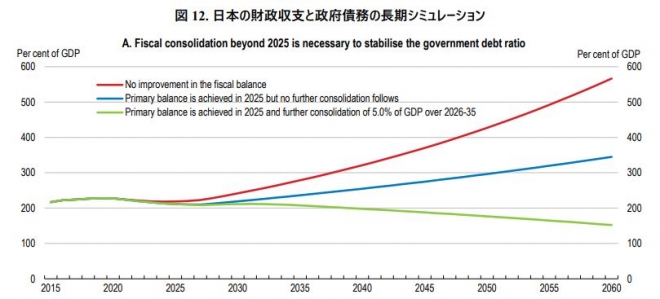

図1はOECDのシミュレーションだが、2026~35年までにGDP比5%の増税(消費税20%)を行ってプライマリーバランス(PB)を黒字にした場合は、政府債務比率はGDPの150%に収斂するが、何もしないと債務が発散して、2060年にはGDPの560%に達すると予想している。この前提は、2020年までは内閣府のシミュレーションの「成長実現ケース」、それ以降は内閣府のモデルを2060年まで延長した数字だ。

図2 政府のPB予想

この成長実現ケースでは名目成長率が急上昇して、2028年には3.4%になると見込んでいるが、これはかなり楽観的だ。それより問題なのは、名目長期金利を3.4%と想定していることだ(実質1.4%)。これは1990年代前半の水準である。この前提はインフレ目標2%が達成されることだが、これも疑わしい。

図3 政府の長期金利の予想

成長率と金利の関係がどうなるかについては長い論争があるが、マイナスの続く実質金利が1.4%に急上昇することは考えられない。日銀の推定した2060年の自然利子率(均衡実質金利)は0.5%程度で、最大でも1%に達しない。

したがって実質成長率が「ベースラインケース」の1.5%もあれば「名目成長率>

スポンサーリンク

消費税率8%のままでも財政は破綻しない

経済ニュース

経済ニュース

コメント