日銀が2013年4月に「異次元緩和」(量的質的金融緩和)を導入してから、もう直ぐ6年が経過する。異次元緩和の限界が明らかになり、2016年1月下旬にマイナス金利を導入した。また、金融政策の重心を「量」から「金利」とするため、2016年9月に「長短金利操作付き量的質的金融緩和」に軌道修正したが、超低金利が及ぼす金融機関への副作用も徐々に顕在化しつつある。

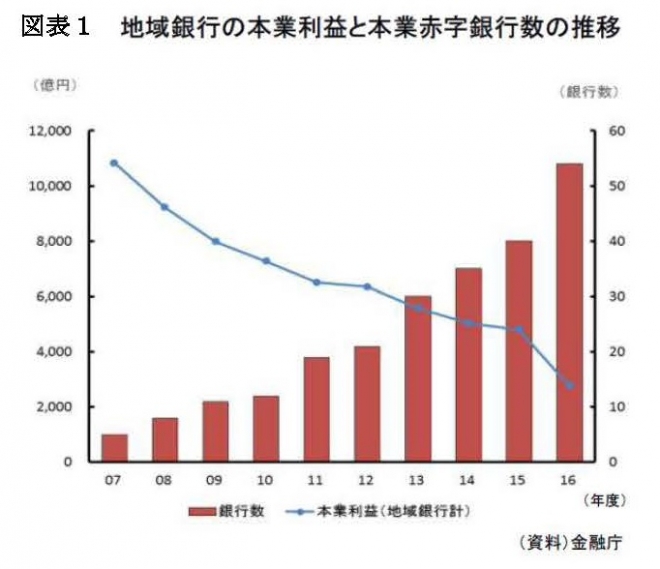

特に厳しいのが地域銀行である(図表1)。日銀は短期金利をマイナス0.1%、長期金利を0%程度に誘導しているが、金融緩和に伴う長短金利の押し下げは、貸出金利と預金金利の利鞘を圧縮し、地域銀行の収益を確実に悪化させ続けている。

収益を改善するためには、マイナス金利を撤廃し、長期金利を引き上げる必要があるが、金利上昇は利払い費の増加を通じて国の財政を直撃してしまう。これは周知の事実だが、それだけでなく、マイナス金利を撤廃すると、日銀自身の財務も悪化させる。民間銀行等が互いの決済等のために日銀に預けている預金を「日銀当座預金」というが、マイナス金利はこの当座預金残高の一部にマイナス0.1%の金利(一種の預金課税)を課し、その収入は日銀の収益の一部となっているためである。

厳密には次のとおりである。まず、2018年度12月25日の日銀のバランスシート規模は約550兆円で、そのうち資産側で保有する国債が466兆円、負債側の当座預金残高は約39

スポンサーリンク

マイナス金利政策を撤廃すると、日銀の当期剰余金の4分の1以上が吹き飛ぶ

経済ニュース

経済ニュース

コメント