国内の私立大学が、資産運用に本腰を入れ始めたと昨日の日本経済新聞が報じています(図も同紙から)。

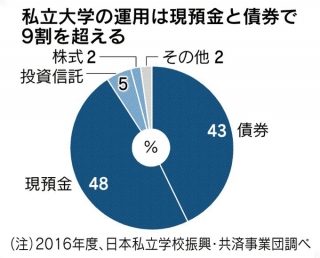

図のように、私立大学の余剰資金の運用は、9割以上が現預金と債券です。低金利が継続する中で、このようなポートフォリオでは運用益はほとんど得られません。少子化が進み大学の学費からの収益も頭打ちになっています。これからは資産運用によって奨学金や研究開発費用を捻出しなければ大学の経営基盤に影響が出てくるでしょう。

米国の大学の資産運用のデータも掲載されていましたが、現金と債券は10%程度。代替資産(オルタナティブ投資)が50%以上となっています。

日本の大学も米国の大学を真似て、株や債券以外の代替資産へのシフトの動きが見られます。

しかし、金融資産にはマーケット「歪み」はほとんど存在しません。代替投資の代表であるヘッジファンドの中には、インデックスに比べ高い運用成果を出すものもあります。しかし、ヘッジファンド全体の平均リターンは、株式のインデックスリターンを下回っているというデータもあります。金融資産を組み入れた代替資産だけで高いリターンを稼ぎ出そうというのは難しいと私は思います。

実際、過去に金融派生商品と呼ばれるデリバティブ投資で資産運用に失敗する私立大学もありました。駒沢大学がデリバティブ取引で154億円の損失を計上したことがありました。慶応大学も積極的な資産運用が裏目に出て資産運用で

スポンサーリンク

日本の大学の積極的な資産運用は「ここが問題」

経済ニュース

経済ニュース

コメント