不動産投資に二の足を踏んでいる人の心理的なハードルになっているのが「借金=悪」という呪縛です。私自身も50年近くこの呪縛の中で生きてきましたから、その気持ちはよく理解できます。

まず理解すべきことは、借金には「良い借金」と「悪い借金」の2つがあることです。良い借金とは投資のための借金、悪い借金とは消費のための借金です。

住宅ローンや自動車ローン、クレジットカードのリボ払いなどは典型的な悪い借金です。先に楽しみを味わってから、その後でそのツケを払っていく。イソップ物語のアリとキリギリスで言うと、キリギリスの生活です。

では、投資のための借金がすべて良いかというと、そうではありません。投資利回りよりも借入金利の方が大きければ、収支はマイナスになってしまい、投資する意味はありません。時間と共に資産が減っていくのであれば、それは投資とは呼べないのです。

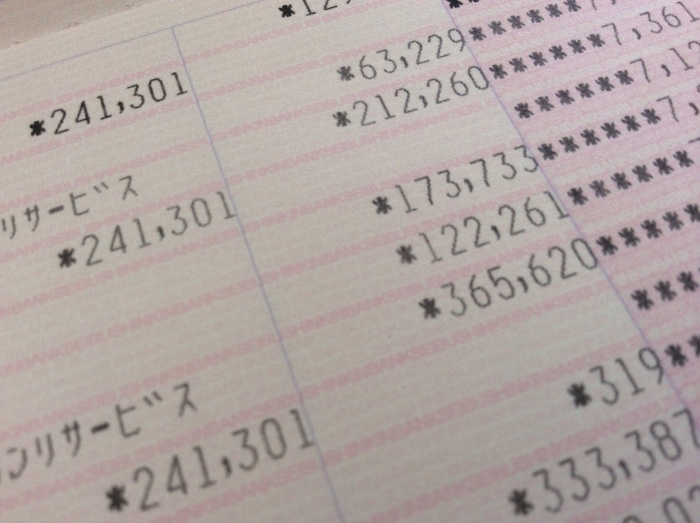

不動産投資の借入の特徴は、利息だけではなく元本も合わせて返済していくことです。元利均等返済という毎月の返済額が一定になる返済方法の場合、ある程度の金利差が無いと、元本返済で毎月のお金の出入り(キャッシュフロー)がマイナスになってしまいます。

逆に言えば、毎月のキャッシュフローが、ほとんどプラスにならなくても、元本を返済してる分は残債が減って、資産が増えていることになります。

例えば、2000万円を金利1.85%、ローン期間35年で借りると、

スポンサーリンク

「借金=悪」という呪縛から解放されるためにどうしたら良いか

経済ニュース

経済ニュース

コメント