スポンサーリンク

日本人の資産運用環境は「増築した温泉旅館」のよう

経済ニュース

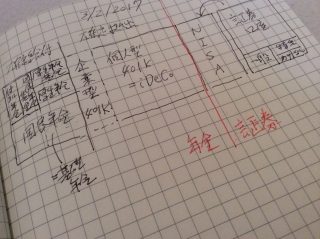

経済ニュース金融商品を使った資産運用に関する本を執筆しています。頭の整理のために一般の証券口座だけではなく、NISAや個人型確定拠出年金、さらに確定給付年金についても視野に入れた見取り図を描いてみると(写真)、無計画に増改築を繰り返した温泉旅館のようになっていることがわかります。

金融資産として保有可能なものを書き出すと、国民年金から、厚生年金、そして確定拠出年金、NISA(少額投資非課税制度)、証券口座と多様な制度が複雑に入り組んでいます。

ややこしいのが、今話題の個人型確定拠出年金(iDeCo=イデコ)を始める際に、積み立ての上限金額が、確定給付年金や企業型確定拠出年金の積み立て状況によって変わってくることです。つまり、現状の自分の年金の現状を把握していないと、積み立てできる金額がわからないのでアクションできないのです。

しかし、確認しようとすると国民年金は年金機構、国民年金基金は国民年金基金連合会、厚生年金基金は各基金と窓口がバラバラ。用語も似たようなものが多く、混乱してしまうのです。例えば、厚生年金と厚生年金基金、あるいは国民年金と国民年金基金の違いがわかる人がどれぐらいいるでしょうか。私自身も年金制度の専門家ではないので、何度も調べながら執筆を進めています。

結論から言えば、自分で資産運用を行うための「箱」としては、個人型確定拠出年金(iDeCo=イデコ)、少額投資非課税制度(NI

コメント