2012年に再生可能エネルギー発電設備から発電された電気の全量買取を電力会社に義務付けた、いわゆる「固定価格買取制度」が導入されて以降、我が国の太陽光発電業界は急速に発展をしてきました。

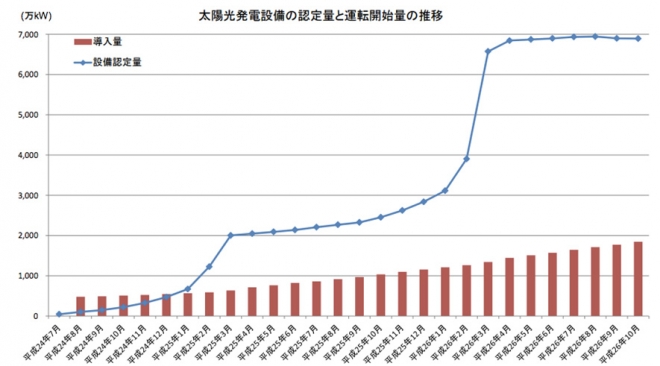

制度開始前の2011年段階では国内の太陽光発電の累積導入量は5GW(ギガワット)程度で、RPS法によって余剰電力買取の対象となっていた住宅向けの小規模なものが中心でした。それが2012年に固定価格買取制度が導入されて以降は、産業向けの大規模な太陽光発電、いわゆるメガソーラーの建設が相次ぎ2016年末時点の導入量では住宅用が9GW、産業用が27GWに達しようとしています。

このように国内の太陽光発電業界はわずか5年の間に市場規模が7~8倍にまで成長し「太陽光発電バブル」と揶揄されてきたのですが、最近では太陽光発電の建設業者の倒産が相次ぐなど業界の勢いに陰りが見えています。各社が生き残りに向けた戦略を模索している状況で、バブルとまで呼ばれた業界の活況は過去のものとなり、太陽光発電業界は新たな曲がり角を迎えています。

そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/pdf/009_03_00.pd

スポンサーリンク

【GEPR】「太陽光発電バブル」を振り返る

経済ニュース

経済ニュース

コメント