土地やアパートの貸し付けによって得た所得は「不動産所得」として分類されます。不動産所得がある人は、必ず帳簿を作成しなくてはなりません。本記事では不動産所得の計算方法や、収入・必要経費の具体例、確定申告における提出書類などを紹介しています。

不動産所得とは

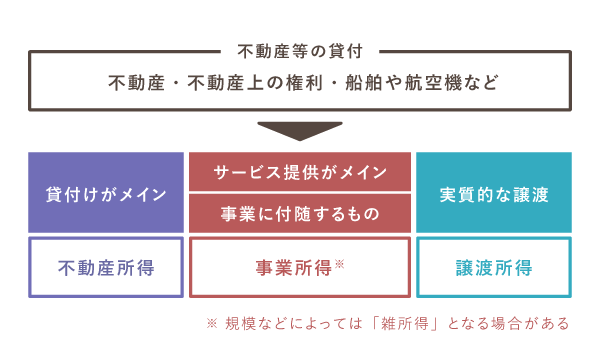

「不動産所得」とは、不動産などの貸し付けによって発生する所得のことです。国税庁は、以下の3種類による所得を不動産所得として挙げています。

土地や建物などの不動産の貸付

地上権など不動産の上に存する権利の設定及び貸付

船舶や航空機の貸付

※ただし、事業所得や譲渡所得に該当するものを除く

本記事では、多くの人に該当する“建物を貸したときに発生する所得”つまり、賃貸アパートなどを経営するケースを中心に説明していきます。

不動産等の貸し付けなのに「事業所得」や「譲渡所得」となるケースとは?

たとえば、アパートの部屋を単に貸すだけなら「不動産所得」ですが、食事もセットで提供するような場合は「事業所得」または「雑所得」に区分されます。また、土地を貸し付ける際に受け取る権利金が、相当に多額である場合は「譲渡所得」となります。

不動産所得の範囲

「事業的規模」なら優遇措置あり

不動産所得において、客観的に見て「事業」と呼べる規模(=事業的規模)で不動産貸し付けを行っている場合、税制面で有利になることが多いです。原則として、事業的規模かどうか

スポンサーリンク

不動産所得 – 収入の具体例や「事業的規模」の利点など

起業ウェブメディア

起業ウェブメディア

コメント