本記事では、個人事業主に向けて「固定資産」に関わる用語の説明をします。減価償却をする・しないの判定基準や、減価償却費の計算方法など、実務的な内容については「減価償却」の記事をご覧ください。

固定資産とは?

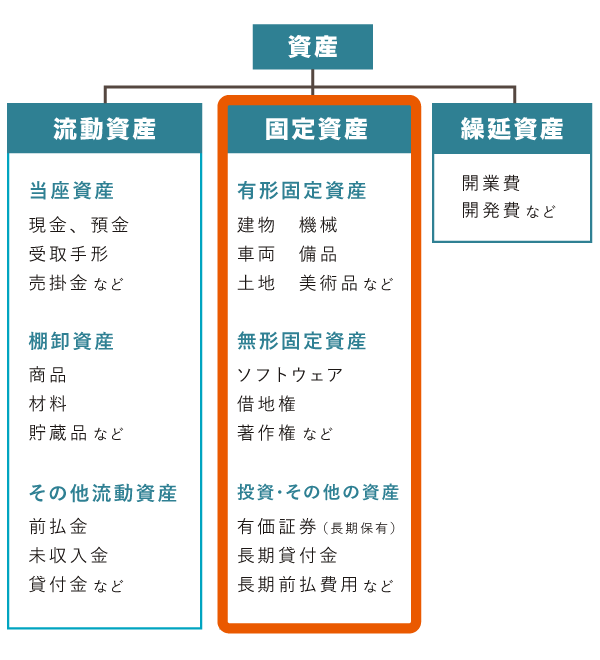

固定資産とは、貸借対照表における「資産」のうち、事業のために1年を超えて使用・利用する資産や、1年を超える期間を経て現金化・費用化する資産をいいます。たとえば、事業で使う車やパソコンのほか、ソフトウェアや著作権も、これに当てはまります。

企業会計原則に従えば、固定資産を3種類に大別することができます。

固定資産は3種類に大別できる

① 有形固定資産

② 無形固定資産

③ 投資その他の資産

物理的な形があるもの

物理的な形がないもの

長期投資などの目的で保有する有価証券や、その他のもの

・建物

・工具器具備品

・土地など

・ソフトウェア

・商標権

・著作権など

・長期保有の有価証券

・長期貸付金

・長期前払費用など

「有形固定資産」や「無形固定資産」などの分類も、減価償却の方法や固定資産税の仕組みなどに少しだけ関係してきます。なので本記事では、ひとまず企業会計原則の分類に沿って、それぞれ主な科目について説明しています。

「固定資産 = 減価償却資産」ではない

「固定資産 = 減価償却資産」ではありません。固定資産は「減価償却資産」と「非減価償却資産」の両方を含む概

スポンサーリンク

「固定資産」とは?資産の分類をわかりやすく整理!

起業ウェブメディア

起業ウェブメディア

コメント