給付金や助成金など(あとで返済する必要がないもの)は、基本的に課税対象になりえます。一方、10万円の特別定額給付金のように、特別に非課税として扱われるものもあります。本記事では主な給付金等の取り扱いを、表などでわかりやすく整理しています。

課税?非課税?主な給付金等の一覧

新型コロナ関連の給付金・助成金等については、課税対象になるものと、そうでないものとに分けられます。個人事業主にかかわる給付金等のうち、主要なものをピックアップして、下表に整理しました。

課税

非課税

持続化給付金(最大100万円)

家賃支援給付金

雇用調整助成金

小学校休業等対応支援金

東京都の感染拡大防止協力金

ベビーシッター補助券(通常時)

特別定額給付金(一律10万円)

子育て特別給付金

雇用保険の失業等給付

児童(扶養)手当

東京都のベビーシッター利用支援

ベビーシッター補助券(コロナ特例)

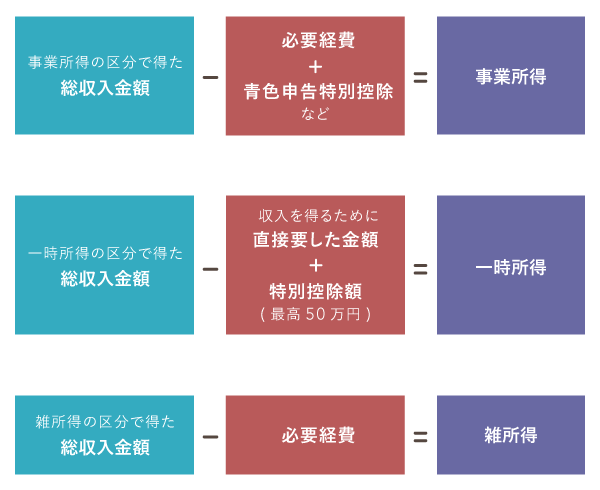

課税対象の給付金等は、一定のルールにしたがって集計し、必要に応じて確定申告をしなくてはなりません。申告する際の所得区分によって、税務処理の方法が少し異なります。これについては、あとで順番に説明します。

一方、非課税の給付金等は所得に含まれないので、申告や帳簿書類の保存は基本的に不要です。ただし、個人事業主の方は「事業主貸」や「事業主借」の科目で記帳しておくべきケースもあります(事業用口座の

スポンサーリンク

【新型コロナ】給付金・助成金等の課税関係まとめ

起業ウェブメディア

起業ウェブメディア

コメント