皆さん、貸借対照表と損益計算書について中身はなんだか分からなくても、聞いたことはありますよね。

税理士に作成を丸投げしている方でも、青色申告している個人事業主の方や法人を経営されている方であれば、これらを少なくとも年に1度はご覧になっているのではないでしょうか。(たまに、「全く見たことない」という方もいらっしゃいますが…。)

そもそも、貸借対照表や損益計算書は何のために作成するのでしょうか?

考えられる理由としては主に以下の3つが挙げられます。

①所得税や法人税などの税金を計算するため

②銀行から融資を受けるために提出を求められるから

③経営分析に役立てるため

世の中の多くの方は①や②の理由で貸借対照表や損益計算書を作成されているのではないでしょうか。

銀行からの融資を受けていない場合であれば完全に①だけの理由の方もおられると思います。

そして、個人事業主の方であれば12月末基準、法人の場合であれば決算日を基準として、これらを作成し、総じて「決算書」と呼ばれるのもご存知ですね。

①の目的だけで決算書を作成されているのであれば、税理士や経理担当者に丸投げでもよいかと思います。しかし、②や③の目的で「決算書」を活用しようと思えば、やはりまずは「決算書」の構造について理解していただく必要があります。

今回から4回(ぐらい?)のシリーズにわたって「貸借対照表・損益計算書って何なの?」という

スポンサーリンク

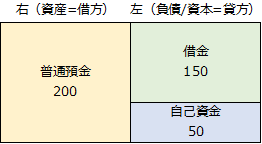

簡単な貸借対照表(B/S)、損益計算書(P/L)の仕組み①

起業ニュース総合

起業ニュース総合

コメント